Credit score client à l'aide d'un scorecard

Introduction

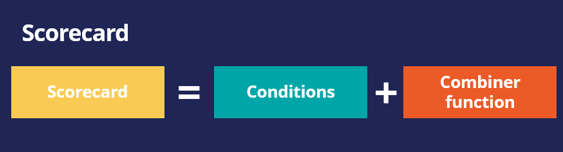

Un tableau de résultats ou scorecard est un modèle mathématique qui détermine une valeur de score basée sur un ensemble de conditions et une fonction de combinaison. Ces conditions peuvent soit utiliser directement les propriétés client, soit une expression basée sur celles-ci. Le résultat d'un scorecard est composé du score brut et d'un segment, qui est obtenu en définissant un ensemble de valeurs seuils qui créent un ensemble de plages de scores.

Vidéo

Transcription

Cette vidéo explique comment un scorecard peut être utilisé pour déterminer le credit score du client.

Examinons un scénario type de demande de prêt pour la U+ Bank.

La banque souhaite automatiser le processus de demande de prêt immobilier en analysant le credit score d'un client à partir des informations de son profil, et en le classant dans le niveau de credit score approprié à l'aide d'un scorecard.

Tom, un client de la U+ Bank, se rend à la banque pour faire une demande de prêt immobilier. Iris, une conseillère en prêts de la U+ Bank, est chargée de traiter les demandes de prêt.

Iris obtient les informations de profil de Tom. Sur la base de ses données client, elle calcule son credit score à l'aide d'un scorecard.

En fonction du credit score de Tom, une décision est prise concernant sa demande de prêt.

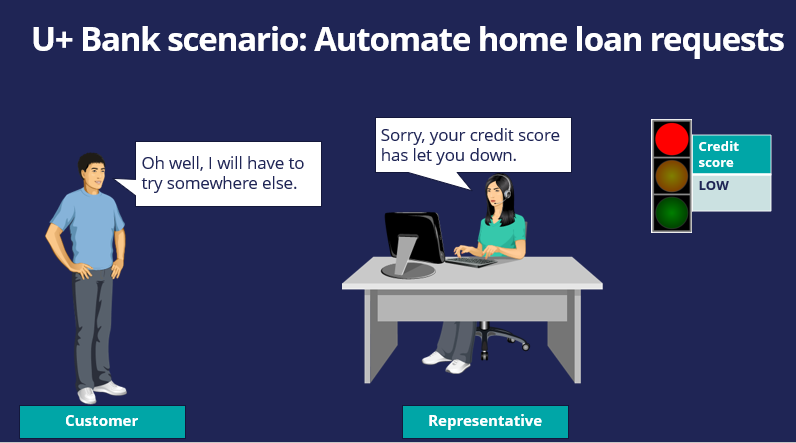

La banque a déjà défini trois niveaux de credit score : Low, Medium et High.

Par exemple, si le score de Tom est faible (LOW), il ne peut pas obtenir un prêt et sa demande est automatiquement rejetée.

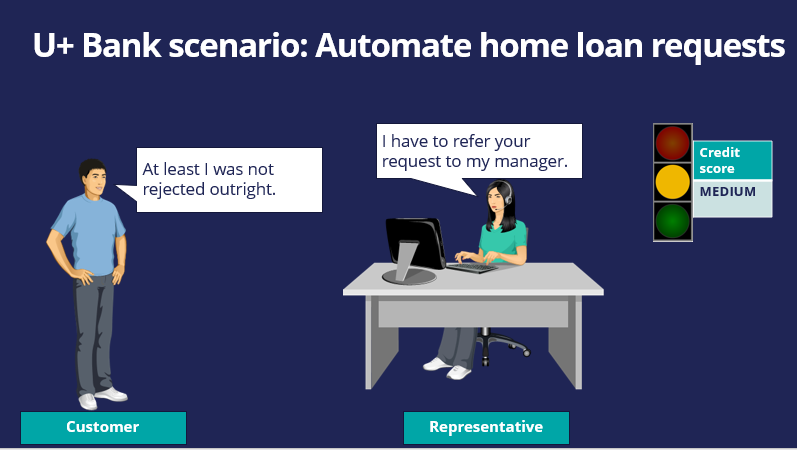

Si le credit score de Tom est moyen (MEDIUM), sa demande doit être examinée par le responsable de la banque.

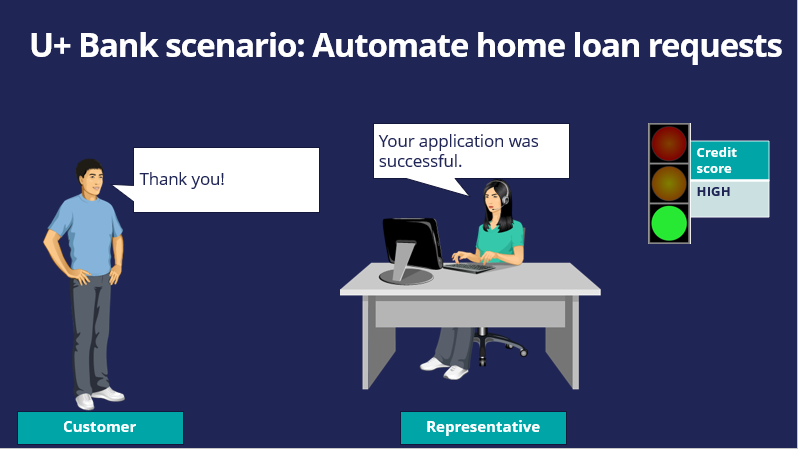

Si le credit score de Tom est élevé (HIGH), sa demande de prêt est automatiquement acceptée et il peut l'obtenir immédiatement.

Voyons maintenant ce qu'est le scorecard et comment il fonctionne en examinant le scénario de demande de prêt de la U+ Bank.

Un tableau de résultats (Scorecard) est un modèle mathématique qui calcule un score et génère un résultat de segmentation basé sur une ou plusieurs conditions et sur une fonction de combinaison.

Voyons un exemple de scorecard que la U+ Bank pourrait utiliser. Supposons que, pour traiter les demandes de prêts immobiliers, la banque ait identifié trois prédicteurs pouvant être utilisés dans le calcul du scorecard. Les prédicteurs sont Customer lifetime value, Age, et Account (la valeur vie du client, son âge et son compte).

Chaque prédicteur a des conditions et des scores associés à ces conditions.

Le scorecard permet à la banque d'attribuer un score à une valeur ou à une plage de valeurs que le prédicteur peut avoir.

Par exemple, si la valeur Customer lifetime value est inférieure à 100, un score de 83 est attribué. Si la valeur est comprise entre 100 et 399, un score de 221 est attribué ; sinon, le score attribué est 350.

Si l'âge du client est inférieur à 20, un score de 21 lui est attribué. Si son âge est compris entre 20 et 39 ans, un score de 217 lui est attribué ; sinon, le score attribué est 55.

De la même manière, si un client a un compte à la U+ Bank, un score de 82 lui est attribué. Sinon, le score attribué est 10.

La fonction d'association est utilisée pour combiner la somme totale des valeurs de score entre les conditions.

Maintenant que la banque a identifié les prédicteurs et attribué un score à une plage de valeurs du prédicteur, voyons les valeurs finales du scorecard.

Le résultat d'un tableau de résultats est constitué d'un score et d'un résultat de segment.

Tout d'abord, vous allez voir comment calculer le credit score d'un client à l'aide du scorecard.

Prenons un exemple dans lequel la valeur vie du client est de 350, le client est âgé de 35 ans et il possède un compte à la U+ Bank.

Comme la valeur vie du client est de 350, il obtient un score de 221. Pour son âge, il obtient un score de 217 et, comme il possède un compte à la U+ Bank, il obtient un score de 82. La somme de ces trois scores individuels est de 520, ce qui représente son credit score final.

Le scorecard génère un score ainsi qu'un résultat de segment.

Pour traiter les demandes de prêt, la banque a défini trois valeurs de résultat. Si le credit score est inférieur ou égal à 400, le résultat est Not Approved. Si la valeur du credit score est comprise entre 401 et 600, le résultat est Refer to Manager. Si le credit score est supérieur à 600, le résultat est Approved. Ainsi, plus le credit score d'un client est élevé, plus il a de chances de voir sa demande prêt approuvée.

Examinons les profils de trois clients qui demandent un prêt immobilier.

Le Client A a une valeur vie du client de 150, il est âgé de 18 ans et il n'a pas de compte à la U+ Bank. Par conséquent, son credit score est de 252, et le résultat du segment est Not Approved, car sa valeur de credit score est inférieure à 400. Cela signifie que sa demande de prêt est rejetée.

Le Client B a un profil différent et son score de crédit est de 415. Le résultat du segment est donc de faire examiner la demande par le responsable (Refer to Manager), car sa valeur de credit score est comprise entre 401 et 600. Cela signifie que sa demande doit être étudiée davantage.

Le Client C a un credit score de 649, ce qui est supérieur à 600. Il peut donc obtenir un prêt immédiatement.

Maintenant que vous avez découvert le scorecard et ses valeurs, voyons comment utiliser la segmentation du scorecard dans une stratégie de prise de décision.

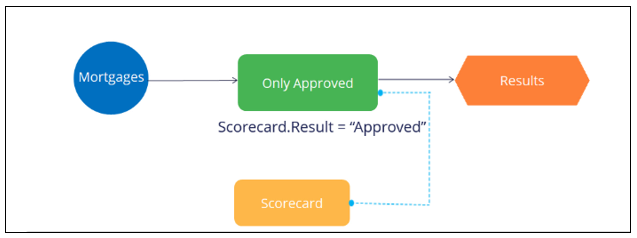

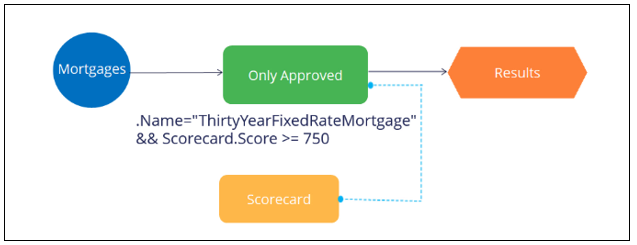

Pour utiliser un scorecard dans une stratégie de prise de décision, utilisez le composant Scorecard. Le composant Scorecard génère le résultat, dans le cas présent Not Approved, Refer to Manager ou Approved, que vous pouvez utiliser dans votre stratégie de prise de décision.

Le scorecard fournit également la valeur brute du score, cette valeur pouvant être utilisée directement dans la stratégie de prise de décision.

En résumé, le scorecard est un modèle mathématique qui calcule un score et génère un résultat de segmentation basé sur un ensemble de conditions et une fonction de combinaison. Le score et le résultat de la segmentation du scorecard peuvent être utilisés directement dans une stratégie de prise de décision à l'aide du composant décisionnel Scorecard.

This Topic is available in the following Modules:

If you are having problems with your training, please review the Pega Academy Support FAQs.

Want to help us improve this content?